Diese FAQ-Sammlung ist ein lebendes Dokument zum Thema Digitalisierung der deutschen Steuergesetze und wird kontinuierlich aktualisiert.

Letzte Aktualisierung: 14.02.2022

1 ELSTER

1.1 Allgemein

Was ist ELSTER?

ELSTER ist ein 1996 gestartetes Projekt der deutschen Steuerverwaltungen aller Länder und des Bundes zur Abwicklung der Steuererklärungen und Steueranmeldungen über das Internet. Bundesweiter Koordinator des Projektes ist das Bayerische Landesamt für Steuern in München. Elster ist Teil von Konsens. (Wikipedia)

Mit ELSTER steht dem Steuerbürger eine moderne, barrierefreie und plattformunabhängige Plattform zur Übermittlung von Steuererklärungen, elektronischen Anträgen und Mitteilungen zur Verfügung.

Quelle: https://www.steuer-it-konsens.de/2019/06/01/elster-3

Welche Steuererklärungsarten werden über ELSTER digital zur Verfügung gestellt?

Einkommensteuererklärungen, Umsatzsteuererklärungen, Körperschaftssteuererklärungen, … elektronische Bilanz, jeglicher Art von Anträgen, vom Einspruch über einen Antrag auf Fristverlängerung…

Quelle: NEGZ Herbstkongress 2020, Virtuelle Veranstaltungsreihe

Vortrag „Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränitätdes Staates“

Welche Bedeutung hat ELSTER als IT-Projekt?

ELSTER ist die größte sowie bekannteste E-Government-Anwendung Deutschlands.

Die einheitliche Steuersoftware wird aktuell in 19 sogenannten Verfahren entwickelt und gepflegt. Das bekannteste Verfahren ist ELSTER, kurz für »Elektronische Steuererklärung« und zugleich das erste und größte E-Government-Portal der Verwaltung.

Quelle: https://www.steuer-it-konsens.de/2019/06/01/elster-3

Welche Bedeutung hat ELSTER für Deutschland?

»Die funktionierende Steuerverwaltung ist eine tragende Säule des demokratischen Staates –und daher immens wichtig für die Bürgerinnen und Bürger.«

Zitat: Paul-Alexander König, Mitglied des strategischen KONSENS-Gremiums Steuerungsgruppe IT https://www.steuer-it-konsens.de/2019/06/01/elster-3

1.2 Zahlen

2.1 Budget

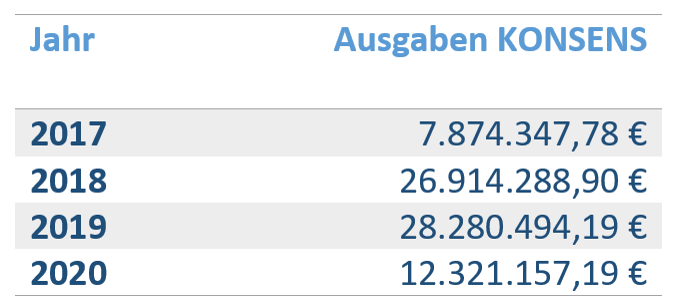

Welche tatsächlichen finanziellen Mittel hat die Bundesregierung zur Förderung der Volldigitalisierung der Steuerverwaltung seit der Veröffentlichung des KONSENS-Gesetzes aufgewendet?

Die Bundesregierung hat seit der Veröffentlichung des KONSENSG im Bundesgesetzblatt vom 17. August 2017 folgende tatsächliche finanzielle Mittel für das Vorhaben KONSENS aufgewendet:

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

2.2 Nutzung

Wie viele Menschen in Deutschland geben ihre Einkommensteuererklärung elektronisch ab?

2018

23 Millionen

2017

22 Millionen Bürgerinnen und Bürger haben 2017 ihre Einkommenssteuererklärung online eingereicht. Dazu kamen 12 Millionen weitere Steuererklärungen.

Quelle (Stand 10.09.2020): https://www.steuer-it-konsens.de/daten-und-fakten/

Wie viele Einkommensteuererklärung wurden 2020 elektronisch übermittelt?

Im Jahr 2020 wurden 28,2 Millionen (+4,3) Einkommensteuererklärungen

elektronisch übermittelt. (2019: 23,9 Millionen)

Quelle (Stand 2021): KONSENS_Magazin_2021_Web.pdf

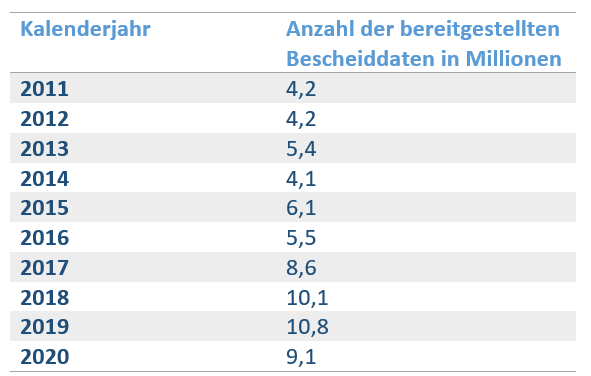

Wie viele Bescheiddaten wurden in den Kalenderjahren 2011 bis 2020 bereitgestellt?

Aktuelle Zahlen der bundesweit elektronisch übermittelten Steuererklärungen beziehungsweise anderer Steuerdaten. Quelle: https://www.elster.de/eportal/infoseite/presse

Wie viele Belege wurden 2020 zum Abruf bereitgestellt?

Im Jahr 2020 wurden 267,9 Millionen (+63,2) Belege zum Abruf bereitgestellt (2019: 204,7 Millionen).

Quelle (Stand 2021): KONSENS_Magazin_2021_Web.pdf

Wie viele Anwender haben 2020 an der VaSt teilgenommen?

Im Jahr 2020 haben 17,7 Millionen (+3,8) Anwender an der VaSt (Vorausgefüllte Steuererklärung) teilgenommen (2019: 13,9 Millionen)

Quelle (Stand 2021): KONSENS_Magazin_2021_Web.pdf

Wie viele Bürgerinnen und Bürger nutzen die „vorausgefüllte Steuererklärung„?

8,14 Millionen Bürgerinnen und Bürger haben elektronisch Belege abgerufen und so 2017 die »vorausgefüllte Steuererklärung« genutzt. Im selben Jahr wurden 8,6 Millionen Steuerbescheiddaten elektronisch bereitgestellt.

Quelle (Stand 10.09.2020): https://www.steuer-it-konsens.de

Wie viele digitale Lohnsteuerbescheinigungen gingen 2018 bei den Finanzämtern ein?

55 Millionen

Quelle (Stand 10.09.2020): https://www.steuer-it-konsens.de/daten-und-fakten/

Wie viele Anträge werden pro Jahr übermittelt? Wie viele Anträge wurden seit bestehen von Elster übermittelt?

Letztes Jahr 2019 wurden mit Elster etwa 170 Millionen Steuererklärungen, Anträge, Belege usw. übermittelt.

In den letzten 20 Jahren wurden insgesamt über 20 Milliarden Anträge elektronisch über Elster übermittelt.

Quelle: NEGZ Herbstkongress 2020, Virtuelle Veranstaltungsreihe

Vortrag „Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränitätdes Staates“

Wie viele Bürgerinnen und Bürger vertrauen ELSTER

„78% vertrauen ELSTER“ Das hat das Kompetenzzentrum Öffentliche IT in der Umfrage „Vertrauen in die digitale Verwaltung“ festgestellt. Persönlich freut mich das für meine Kolleginnen und Kollegen und natürlich für das BayLfSt. Mit solchen Ergebnissen macht die Digitalisierung der Verwaltung Spaß.

„Bei allem Misstrauen sehen die Bürgerinnen und Bürger durchaus große Potenziale der Datennutzung von Verwaltungen. Etwa 70 Prozent versprechen sich davon, Verwaltungskontakte überflüssig zu machen und Verfahren zu vereinfachen. Gelingt das, scheint dies auch positiv auf das Vertrauen zu wirken. Die elektronische Steuererklärung elster wird nicht nur von vielen genutzt, dem konkreten Verfahren wird auch vertraut. Das strahlt sogar auf die Finanzämter ab, denen mit 53 Prozent der Bürgerinnen und Bürger weit mehr vertrauen als der Verwaltung insgesamt.“

Quelle:

https://www.oeffentliche-it.de/umfragen?entry=vertrauen

Wie viele Konsens-Produkte wurden 2020 in weiteren Ländern vollständig eingesetzt?

25 weitere KONSENS-Produkte wurden 2020 in weiteren Ländern

vollständig eingesetzt. Die Gesamtzahl erhöht sich damit auf 239 Produkte

Quelle (Stand 2021): KONSENS_Magazin_2021_Web.pdf

Quelle 2: KONSENS-Management-Bericht für das Jahr 2020

2.3 Technik

Wie viele Datenarten gibt es aktuell bei ELSTER?

Bei der Steuer sind etwa 600 verschiedenen Datenarten realisiert: Anträge, Formulare jeglicher Art, Belege, Bescheinigungen.

Quelle: NEGZ Herbstkongress 2020, Virtuelle Veranstaltungsreihe

Vortrag „Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränitätdes Staates“

1.3. Technik

1.3.1 Elster-Schnittstelle, Übertragungswege und Verschlüsselung, Datensicherheit

Über welche Schnittstellen werden aktuell Daten von Bürgern, Unternehmen und Behörden zur Finanzverwaltung übertragen?

a) Lässt sich die Schnittstelle so gestalten, dass private Anbieter Daten gezielt an die Finanzverwaltung übertragen können, die unter einer bestimmten Steueridentifikationsnummer auf dem Datenspeicher der Finanzverwaltung abgelegt werden?

b) Kann die Schnittstelle durch private Anbieter frei genutzt werden, oder bestehen Vorbehalte?

Die einheitliche Schnittstelle zur Finanzverwaltung stellt das ELSTER-Angebot bereit. Die Schnittstelle ist so ausgelegt, dass die Übertragung der Daten an die Finanzverwaltung über die Steueridentifikationsnummer oder Steuernummer adressiert werden kann.

Es wird davon ausgegangen, dass mit „private Anbieter“ Softwarehersteller von Steuersoftware (Anwendungen, App’s und Portale) gemeint sind. Die Schnittstelle kann mittels der ELSTER-Softwarebibliothek ERiC durch private Anbieter frei genutzt werden.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Welche Übertragungswege werden eingesetzt?

a) Gibt es Regelungen zur Verwendung eines einheitlichen Übertragungsprotokolls?

b) Welche Übertragungsprotokolle werden verwendet, und wie sicher werden die aktuell verwendeten Übertragungsprotokolle von der Bundesregierung in Bezug auf mögliche Fremdzugriffe eingeschätzt?

Die Finanzverwaltung lässt – im Wesentlichen aus Gründen der IT-Sicherheit und des Datenschutzes – nur definierte Datenwege zu. Als Schnittstelle wird die für alle Plattformen verfügbare, kostenfreie ELSTER Softwarebibliothek ERiC verwendet. Darüber hinaus besteht die Möglichkeit das kostenlose ELSTER-Portal zu verwenden.

Als Übertragungsprotokoll wird S verwendet. Dabei wird für die Verschlüsselung immer auf die aktuellen Empfehlungen des BSI abgestellt. Dies wird zum einen durch unabhängige Audits im Rahmen der BSI-ISO27001-Zertifizierung, als auch von unabhängigen Penetrations- bzw. DDoS-Tests sichergestellt.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Welche Verschlüsselungstechnik wird verwendet?

Die Kommunikation innerhalb der Steuerverwaltung der Länder, insbesondere die Kommunikation der Finanzämter mit den Landesrechenzentren ist mit Hardware Kryptoboxen verschlüsselt. Die eingesetzten Technologien sind lan-desspezifisch.

Die Kommunikation zwischen den Steuerverwaltungen der Länder erfolgt über die zentrale Produktionsstelle (ZPS) ELSTER Kommunikation.

Die ZPS ELSTER-Kommunikation betreibt das VPN-Overlay-Netz Finanzver-waltungsverbindungsnetz (FV-VN). Das FV-VN ist aufgespannt zwischen der ZPS Elster-Kommunikation und den Landes-Rechenzentren, der ZPS Elster-Kommunikation und den Landeskopfstellen (LKSen), der ZPS Zentrale Fach-dienste und den Landeskopfstellen (LKSen), etc. Die ZPS ELSTER-Kommunikation wechselt gerade technologisch von der Technologie SSH-VPN auf IPSEC und damit einhergehend auch die Hardware.

Die Länderübergreifende Kommunikation der Steuerverwaltungen der Länder ist in jedem Land über einheitliche Kommunikationskomponenten und mit je-weils aktuellen ELSTER Zertifikaten mit PKI Infrastruktur abgesichert. Die ELSTER-Zertifikate haben eine Schlüssellänge von 2048 Bit. Aktuell erfolgt der Ausbau auf Zertifikate mit 8192 Bit Schlüssellänge.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Ist eine Ende-zu-Ende-Verschlüsselung der Daten technisch umsetzbar?

Eine Ende-zu-Ende-Verschlüsselung der Daten ist zwischen den Nutzern und der ZPS ELSTER Kommunikation bereits umgesetzt. Die Übertragung von den Landes-Rechenzentren zu ELSTER ist ebenfalls Ende zu Ende verschlüsselt.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Werden die Daten auf dem Stand der Technik verschlüsselt gespeichert?

Die Daten werden in der ZPS ELSTER Kommunikation nur temporär gespeichert, welche diese dann in Folge in die zuständigen Rechenzentren der Bundesländer weiterverteilt. Die ZPS ELSTER Kommunikation ist ein IT-Verbund, der seit 2007 eine gültige BSI-ISO27001-Zertifizierung auf der Basis von IT-Grundschutz besitzt. Im Rahmen der jährlichen Vor-Ort Audits durch einen externen Auditor wird unter anderem überprüft, dass Verschlüsselungstechniken auf dem Stand der Technik verwendet werden.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Wie bewertet die Bundesregierung die Sicherheit der Zertifizierung gemäß ISO 27001 auf der Basis von IT-Grundschutz?

Es handelt sich bei der Zertifizierung gemäß ISO 27001 um einen vom BSI vorgesehenen Standard zur IT-Sicherheit. Die Bundesregierung befürwortet die Einhaltung dieses BSI-Standards. Das Vorhaben KONSENS orientiert sich bei der Erstellung der Software an diesen Vorgaben, um einen sicheren Einsatz in den Ländern zu ermöglichen.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

1.3.2 Speichern der Daten, Datensicherheit, Revisionssicherheit

Wie werden die Steuerdaten der Bürgerinnen und Bürger derzeit bei einer elektronischen Übermittlung an die Finanzverwaltungen der Länder gespeichert?

Es wird davon ausgegangen, dass sich die Frage auf die temporäre Zwischenspeicherung während der Übertragung von der Bürgerin bzw. dem Bürger an die Finanzverwaltung der Länder bezieht. Es wird auf die Antwort zu Frage 7b verwiesen. Für die Speicherung der Daten in den Ländern sind die Länder zuständig.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

An welchen konkreten Orten befinden sich die Speichermedien? Welche Behörden sind bei der Speicherung der Steuerdaten involviert?

Die Speichermedien befinden sich beim Bayerischen Landesamt für Steuern, ZPS ELSTER-Kommunikation. Nach Übermittlung der Daten an die Länder obliegt die Wahl des Ortes der Datenspeicherung aufgrund der Datenhoheit der Länder dem jeweiligen Land: in der Regel sind dies die Finanzrechenzentren der Länder.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Über welche Speicherkapazitäten verfügen die entsprechenden Stellen?

Die Speicherkapazitäten liegen im Terabyte-Bereich. Die Speicherkapazitäten sind jedoch grundsätzlich abhängig von der Größe des Bundeslandes. Die notwendigen Speicherkapazitäten werden ständig überwacht und werden den Notwendigkeiten entsprechend angepasst.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Welche Schutzvorrichtungen bestehen, um die Datensicherheit zu gewährleisten?

Die ZPS ELSTER-Kommunikation hat seit dem Jahr 2007 eine gültige BSI-ISO27001-Zertifizierung auf der Basis von IT-Grundschutz. Folglich sind die entsprechenden BSI-Maßnahmen bzgl. der Schutzziele Vertraulichkeit, Integrität und Verfügbarkeit umgesetzt.

Die Daten sind ausschließlich im Netz der jeweiligen Finanzverwaltungen der Länder verfügbar. Auf dieses Netz haben nur autorisierte Nutzer und ausschließlich Angehörige der Finanzverwaltung Zugriff. Der tatsächliche Zugriff auf jeden einzelnen Steuerfall ist darüber hinaus durch genau definierte aufgabenabhängige Berechtigungen geregelt und wird aufgezeichnet. Die Einhaltung des Datenschutzes obliegt den Finanzverwaltungen der Länder und wird durch Aufzeichnungen der jeweiligen Datenschutzbeauftragten der einsetzenden Länder kontrolliert.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Wird bei der Speicherung der Daten aktuell sichergestellt, dass die eingereichten Daten revisionssicher, wieder auffindbar, nachvollziehbar, unveränderbar und verfälschungssicher archiviert werden?

Die Daten werden in der ZPS ELSTER-Kommunikation aus Datenschutzgründen nur temporär, aber nicht revisionssicher mit Aufbewahrungsfristen von sechs bis zehn Jahren gespeichert. Die revisionssichere Speicherung der Daten erfolgt bei der Finanzverwaltung der Länder.Jeder Eingang und jede Bearbeitung des Falles, wird in den Finanzverwaltungen der Länder revisionssicher dokumentiert. Die gesicherten Daten unterliegen den obengenannten Zugangsbeschränkungen

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Kann bei der Speicherung von Steuerdaten durch den Anwender selbstbestimmt entschieden werden, welche Daten zur Nutzung durch die Finanzverwaltung freigegeben sind, oder sind die Finanzbehörden grundsätzlich berechtigt, auf sämtliche gespeicherte Daten zuzugreifen?

Mit der Übermittlung der Daten durch den Anwender an ELSTER entscheidet dieser selbstbestimmt, welche Daten die Finanzverwaltung erhält. Beim ELSTER-Portal sind die Daten einer Steuererklärung erst dann für die Steuerverwaltung einsehbar, wenn der Nutzer seine Steuererklärung willentlich bei der Steuerverwaltung einreicht (absendet). Bis dahin werden Steuererklärungen, die sich noch in einem Bearbeitungszustand durch den Nutzer befinden und beim ELSTER-Portal als sogenannter Entwurf zwischengespeichert werden, in verschlüsselter Form im Benutzerkonto des Nutzers gespeichert. Ein Zugriff auf einen solchen Entwurf durch die Steuerverwaltung der Länder ist technisch nicht möglich. Daten, die der Finanzverwaltung vom Steuerpflichtigen überlassen werden, sind dem obengenannten Personenkreis im Rahmen des Berechtigungskonzepts zugänglich. Der Überlassung der Daten hat der Steuerpflichtige durch entsprechende und dokumentierte Willensäußerungen zugestimmt. Sofern die Daten nur übermittelt, aber nicht authentisiert werden, sind sie den Bearbeitern nicht zugänglich und werden nach Ablauf einer Einlas-sungsfrist gelöscht.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

1.3.3 Zugriffsmanagement, Zugriff auf die Daten

Welche Zugriffsmöglichkeiten auf die gespeicherten Daten bestehen? Ist das derzeitige Zugriffsmanagement transparent ausgestaltet bzw. lässt es sich zukünftig transparent ausgestalten?

Die ZPS ELSTER-Kommunikation hat seit dem Jahr 2007 eine gültige BSI-ISO27001-Zertifizierung auf der Basis von IT-Grundschutz. Folglich sind auch die erforderlichen Maßnahmen bzgl. Zugriffskontrolle transparent ausgestaltet. Das KONSENS-Rechte- und Rollen-/Berechtigungskonzept ermöglicht für jeden Zeitpunkt die Ermittlung der zuständigen und zugriffsberechtigten Personen und wird stetig an die Erfordernisse des Steuergeheimnisses, des Daten-schutzes und der Steuerdatenabrufverordnung angepasst.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Kann sichergestellt werden, dass auf einen internen Bereich ausschließlich der Nutzer (Steuerpflichtiger) zugreifen kann?

Beim ELSTER-Portal gibt es einen privaten Bereich der über den Login des Nutzers geschützt ist. In diesem Bereich befinden sich Entwürfe von Steuererklärungen, die der Nutzer erstellt hat, Nachrichten der Steuerverwaltung für den Nutzer sowie die Angaben des Nutzers zu seinem Benutzerkonto, wie die E-Mail-Adresse, seine Postanschrift, etc. Steuererklärungen, die sich noch in einem Bearbeitungszustand durch den Nutzer im privaten Bereich von „Mein ELSTER“ befinden und noch nicht eingereicht (abgesendet) wurden, werden als sogenannter Entwurf zwischengespeichert und in verschlüsselter Form im Benutzerkonto gespeichert. Der Zugriff auf einen solchen Entwurf durch die Steuerverwaltung der Länder ist technisch nicht möglich. Nur der Nutzer selbst kann den Entwurf unter Verwendung seines Logins öffnen (technisch entschlüsseln). Auf die Daten innerhalb der Finanzverwaltung hat der Steuerpflichtige keine Zugriffsmöglichkeit.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Lässt sich für alle nichtinternen Bereiche der Zugriff so überwachen, dass nachvollzogen werden kann, wer wann, und wie oft auf die gespeicherten Daten zugriffen hat?

Datenzugriffe werden nach den Erfordernissen der Steuerdatenabrufverordnung dokumentiert. Die erstellten Protokollierungen werden durch die Datenschutz-beauftragten der Behörden kontrolliert.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

1.3.4 Belege, Belegübermittlung, Belegspeicherung, RABE, DIVA

Welche Pläne bestehen im Hinblick auf die Umsetzung des am 17. Juni 2016 verabschiedeten Gesetzes zur Modernisierung des Besteuerungsverfahrens zur Übermittlung von elektronischen Belegen an die Finanzverwaltung? Sollen eigene Speicherräume für Belege eingerichtet werden?

Ja, im privaten Bereich von „Mein ELSTER“.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

In welchen Datenformaten müssen die Belege angeliefert werden?

Die Belege müssen im PDF-Format geliefert werden.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Welche Schnittstellen und Übertragungsprotokolle stehen zur Verfügung?

Es steht die ELSTER-Softwarebibliothek ERiC zur Verfügung.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Können diese elektronischen Belege aus Anwendungen von privaten Anbietern, z. B. Apps, an die Finanzverwaltung übertragen werden?

Ja, über die ELSTER Softwarebibliothek ERiC.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Sind übermittelte Belege für den Steuerbürger nach einer Übermittlung löschbar bzw. änderbar?

Nein, sobald die Belege willentlich an die Finanzverwaltung abgesendet wurden.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Beabsichtigt die Bundesregierung eine weitergehende Lockerung der Belegnachforderungen nach eingereichter Steuererklärung (z. B. durch Planungen zur elektronischen Übermittlung von Daten), um das Festsetzungsverfahren noch weiter zu vereinfachen/beschleunigen bzw. um auf die Belegvorhalteverpflichtung für Bürger/Unternehmen verzichten zu können?

Mit der Einkommensteuererklärung müssen grundsätzlich keine Belege mehr beim Finanzamt eingereicht werden. Belege sind jedoch in bestimmten Fällen vom Steuerpflichtigen vorzuhalten. Die Bundesregierung setzt sich dafür ein, die Belegvorhaltung und Belegvorlage möglichst medienbruchfrei und für alle am Besteuerungsverfahren Beteiligten optimal zu gestalten. Eine „Referenzierung Auf BElege (RABE)“ innerhalb der elektronischen Steuererklärung soll künftig einen gezielten und unmittelbaren Abruf in externen Datenhaltungen gespeicherter Belege durch das Finanzamt ohne Zeitverlust ermöglichen. RABE wird das Festsetzungsverfahren noch weiter beschleunigen und vereinfachen. Auf die Belegvorhalteverpflichtung kann nicht verzichtet werden.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Mit welchen Mitteln beabsichtigt die Bundesregierung, die Inanspruchnahme der digitalen Bereitstellung von rechtsverbindlichen Einkommensteuerbescheiden (DIVA) bzw. die Nutzung der „Mein Elster“-Oberfläche in den nächsten fünf Jahren finanziell und organisatorisch zu fördern?

Das ELSTER-Angebot fasst sämtliche digitale Dienste der deutschen Steuerverwaltung plattformunabhängig, personalisiert und barrierefrei zusammen. Die Bundesregierung unterstützt das Vorhaben KONSENS und damit auch ELSTER neben dem vereinbarten, immer identischen prozentualen Beitrag am von den Ländern und dem Bund zu tragenden Finanzierungsanteil mit einem erfolgsabhängigen Zuschuss. Für das Jahr 2019 betrug dieser Zuschuss 10 Mio. Euro. Die rechtverbindliche Bereitstellung digitaler Einkommensteuerbescheide erfolgt erstmals für den Veranlagungszeitraum 2019. In einer Ausbaustufe sollen alle Steuerbescheide/Verwaltungsakte und sonstigen Schreiben der Steuerverwaltung digital bereitgestellt werden können. Der Ausbau von DIVA ist eines der aktuellen Entwicklungsvorhaben in KONSENS..

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

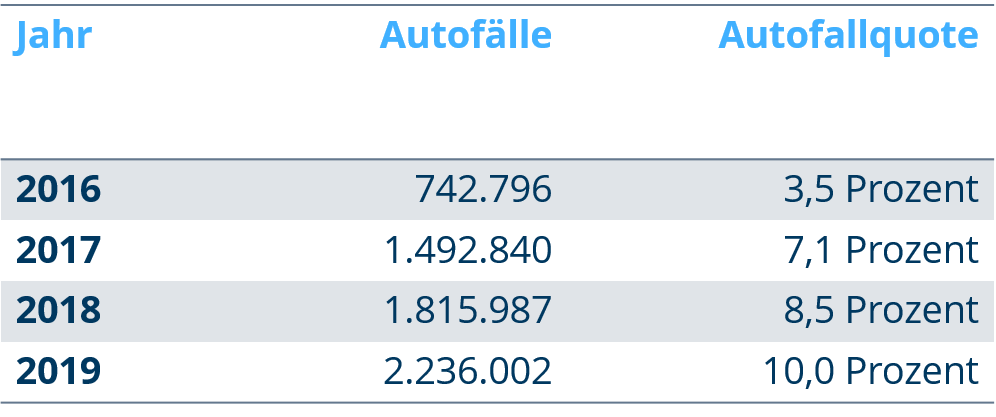

Hat die Bundesregierung über die bundeseinheitliche Statistik oder die Bund-Länder-Besprechungen eine Erkenntnis darüber, wie hoch die relative und absolute Menge an sogenannten Automatikfällen seit dem Veranlagungsjahr 2016 bei der Bearbeitung von Steuerfällen ist?

Die sog. Automatikfälle, hier als „Autofälle“ bezeichnet, haben sich seit 2016 für die Einkommensteuerveranlagung im Bundesgebiet wie folgt absolut und relativ entwickelt (alle Werte aus technischen Gründen ohne Nordrhein-Westfalen):

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Beabsichtigt die Bundesregierung die Einführung einer Pflicht zur Ausstellung von elektronischen Rechnungen und den Aufbau einer Clearingstelle (Beispiel: Italien – Sisteme di Interscambio)?

Die Bundesregierung beabsichtigt nicht, eine Pflicht zur Ausstellung von elektronischen Rechnungen und den Aufbau einer Clearingstelle einzuführen. Nach Artikel 108 des Grundgesetzes sind die Länder für die Erhebung und Kontrolle der Umsatzsteuer zuständig. Bund und Länder prüfen fortlaufend gemeinsam, wie der Kampf gegen Steuerbetrug und damit die Sicherung von Haushaltseinnahmen weiter verbessert werden kann. Dabei werden auch Erfahrungen und Initiativen aus anderen Mitgliedstaaten der EU berücksichtigt. Dies trifft auch auf das in Italien eingeführte Sistema di Interscambio zu. Für die Einführung des Systems wurde Italien vom Rat ermächtigt, von den allgemeinen Rege-lungen der Mehrwertsteuersystem-Richtlinie abzuweichen. In der zuständigen Ratsarbeitsgruppe „Steuerfragen“ hat Italien dargelegt, dass man von der Maßnahme eine bessere Einhaltung der Steuervorschriften sowie frühzeitigere und wirksamere Kontrollen zur Bekämpfung von Steuerbetrug und -hinterziehung erwarte. Ob sich die gesetzten Ziele tatsächlich erfüllen werden, bleibt zunächst abzuwarten. Erfahrungen mit diesem System wurden von Italien bisher nicht mitgeteilt, was in der Kürze der Zeit seit Einführung auch nicht möglich ist. Die Bundesregierung erwartet die Berichte von Italien zu den dort gemachten Erfahrungen und erreichten Ergebnissen mit Interesse und wird diese dann zum gegebenen Zeitpunkt auswerten.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Gibt es Erfahrungen bzw. Vorhaben zu maschinenlesbaren Steuergesetzen, die aufgrund der Formulierung und Syntaxvorgaben eine Softwareüberprüfung von gesetzlichen Vorschriften zulassen?

Im Rahmen eines Vorhabens zur Gesetzesfolgenabschätzung (§ 21 Absatz 6 FVG) sollen unter anderem automatisierte Methoden zur Textanalyse eingesetzt werden. Hierbei zielt die Softwareprüfung der gesetzlichen Vorschriften zunächst darauf, wie sich mögliche Änderungen der Rechtsnormen auf das Steueraufkommen sowie dessen Verteilung auswirken. Mittelfristig soll mit dem Einsatz Künstlicher Intelligenz (KI) ermöglicht werden, dass das System Steuergesetze maschinenlesbar aufbereitet und ein natürlichsprachliches Verständnis entwickeln kann. Je nach Fragestellung soll dann das System automatisiert Gesetzesfolgen aufzeigen können. Nach derzeitigem Stand der Technik ist diese Vorstellung aber nur schrittweise und auf der Zeitschiene zu realisieren. Modelle für das textliche Verständnis sind in Ansätzen bereits vorhanden und werden in unterschiedlichen Bereichen zunehmend zum Einsatz kommen. Im Vorhaben zur Gesetzesfolgenabschätzung (§ 21 Absatz 6 FVG) wird auch mit der Wissenschaft kooperiert.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

1.4. ELSTER-Komponenten, Services, Schnittstellen, Dienste, Tools

Was ist ELSTER ERiC?

ERiC aus Sicht des Herstellers/Entwicklers

ERiC stellt eine C-Bibliothek mit Schnittstellenspezifikation zur Verfügung. ERiC wird von der Steuerverwaltung kostenlos zur Integration in die eigenen Steuer-, Finanz- und Lohnbuchhaltungsprogramme zur Verfügung gestellt. ERiC plausibilisiert die Steuerdaten und übermittelt diese verschlüsselt über eine sichere Verbindung an die Annahmeserver der Finanzverwaltung. Bei erfolgreicher Rückmeldung der Annahmeserver kann ERiC eine PDF-Datei erstellen.

ELSTER aus Sicht des Anwenders

Die einfache Bedienung steht für den Benutzer bei der Übertragung der Steuerdaten im Vordergrund. ERiC tritt dem Benutzer gegenüber nicht in Erscheinung. Die Entwicklung und Bereitstellung benutzerfreundlicher Oberflächen für die Nutzung der Funktionalitäten von ERiC ist Aufgabe der Steuersoftwareanwendung.

Quelle: https://www.elster.de/elsterweb/infoseite/entwickler

Was ist ELSTER-Transfer?

ELSTER-Transfer: Datenaustausch mit der Steuerverwaltung

Das Verfahren ELSTER-Transfer richtet sich an spezielle Nutzer wie Kommunen, Kammern, Universitäten, Landschaftsverbände, Banken, Behörden oder Anstalten. ELSTER ermöglicht es ihnen dabei, sensible Daten elektronisch mit der Steuerverwaltung (Partner) auszutauschen.

ELSTER-Transfer und ELSTER FT

ElsterFT wurde grundliegend neu konzipiert. In diesem Zuge erfolgte eine Umbenennung von ElsterFT zu ELSTER-Transfer (ETR).

„Mein ELSTER“ und die ELSTER-Transfer-Anwendung

ELSTER-Transfer wurde zweigeteilt umgesetzt, in „Mein ELSTER“ (Internetportal) und als plattformunabhängige ELSTER-Transfer-Anwendung (Java-basiert) mit Web-Interface und Command-line-Interface. Auf diese Weise werden zwei verschiedene Nutzergruppen bei der Nutzung der Filetransfer-Funktionalitäten (Datenübermittlung und Datenabruf) unterstützt.

Quelle: https://www.elster.de/elsterweb/infoseite/verwaltung

Was ist ELSTER-RABE?

Mit der Einkommensteuererklärung müssen grundsätzlich keine Belege mehr beim Finanzamt eingereicht werden. Belege sind jedoch in bestimmten Fällen vom Steuerpflichtigen vorzuhalten. Die Bundesregierung setzt sich dafür ein, die Belegvorhaltung und Belegvorlage möglichst medienbruchfrei und für alle am Besteuerungsverfahren Beteiligten optimal zu gestalten. Eine „Referenzierung Auf BElege (RABE)“ innerhalb der elektronischen Steuererklärung soll künftig einen gezielten und unmittelbaren Abruf in externen Datenhaltungen gespeicherter Belege durch das Finanzamt ohne Zeitverlust ermöglichen. RABE wird das Festsetzungsverfahren noch weiter beschleunigen und vereinfachen. Auf die Belegvorhalteverpflichtung kann nicht verzichtet werden.

Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Katja Hessel, Christian Dürr, Grigorios Aggelidis, weiterer Abgeordneter und der Fraktion der FDP „Sachstand zur Digitalisierung der Steuerverwaltung“ Deutscher Bundestag / 19. Wahlperiode / Drucksache 19/19733 vom 03.06.2020 Vorabfassung; Link zum PDF-Dokument: https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf

Was ist VaSt?

Die vorausgefüllte Steuererklärung (VaSt) ist ein kostenloser Service der deutschen Steuerverwaltung mit dem Ziel, den Bürgern die Erstellung der Einkommensteuererklärung zu erleichtern. Die auch als Belegabruf bezeichnete vorausgefüllte Steuererklärung wird seit Januar 2014 angeboten.

Ausgangspunkt für die Einführung der vorausgefüllten Steuererklärung ist die Bestrebung der Steuerverwaltung, das Besteuerungsverfahren zu modernisieren. Die Verbesserung der Qualität des Steuervollzugs und der Abbau von Bürokratie für Bürger, Unternehmen, steuerberatende Berufe sowie die Steuerverwaltung stehen dabei im Vordergrund. Um diese Ziele erreichen zu können, werden allen Bürgern auf Wunsch die bei der Steuerverwaltung bereits elektronisch vorhandenen Belegdaten mit einem neuen Service – der vorausgefüllten Steuererklärung – zur Verfügung gestellt.

Quelle: https://www.elster.de/eportal/infoseite/elster_eine_erfolgsstory

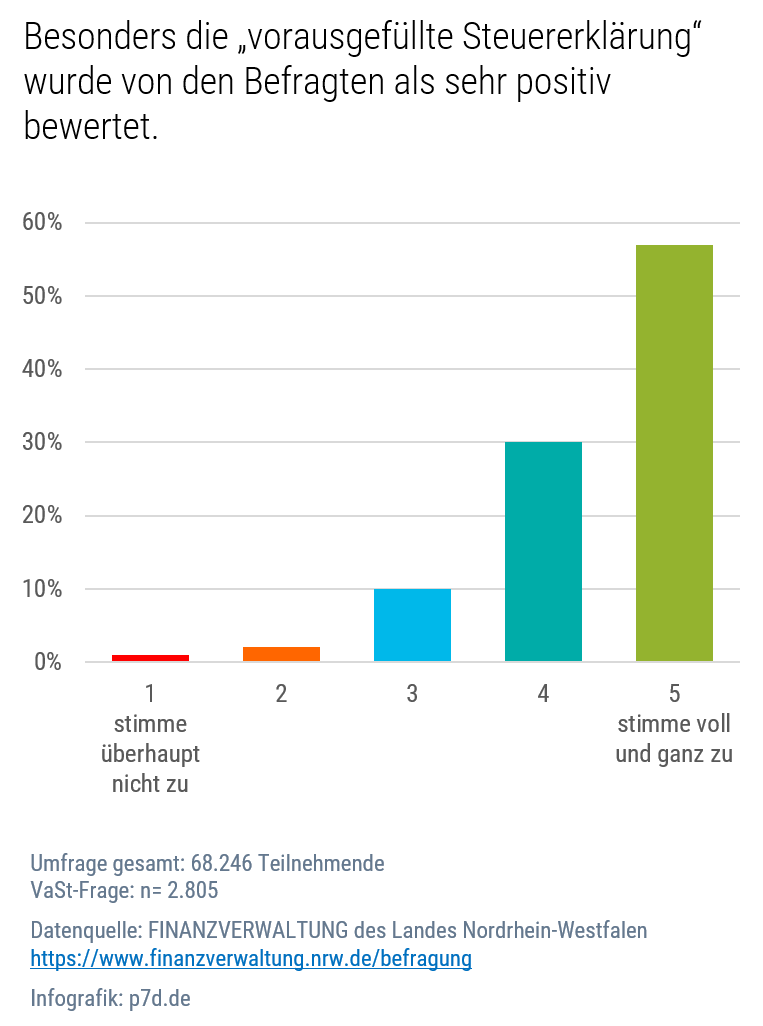

Wie wird die VaSt vom Bürger bewertet?

ELSTER-User, die den Service der vorausgefüllten Steuererklärung genutzt haben, empfinden eine erhebliche Erleichterung beim Ausfüllen der Erklärungsvordrucke.

Quelle: Bürgerbefragung 2019/2020: In der Zeit vom 1. März 2019 bis zum 29. Februar 2020 konnten Bürgerinnen und Bürger online und anonym an der Bürgerbefragung der Finanzverwaltung des Landes Nordrhein-Westfalen teilnehmen.

Ergebnisbericht: https://www.finanzverwaltung.nrw.de/sites/default/files/asset/document/ergebnisbericht.pdf

Was ist ELStAM?

Mit der Einführung der elektronischen Lohnsteuerabzugsmerkmale (ELStAM) wurde zum 1. Januar 2013 in Deutschland die Lohnsteuerkarte aus Papier durch ein elektronisches Verfahren ersetzt. Dieses Verfahren wird auch als „elektronische Lohnsteuerkarte“ bezeichnet.

Quelle: Wikipedia, die freie Enzyklopädie, Wikipedia® ist eine eingetragene Marke der Wikimedia Foundation Inc. https://de.wikipedia.org/wiki/Elektronische_Lohnsteuerabzugsmerkmale

Das Verfahren ELStAM, ist das Verfahren für die Arbeitgeber, um die Lohnsteuer richtig abrechnen zu können.

Quelle: NEGZ Herbstkongress 2020, Virtuelle Veranstaltungsreihe

Vortrag „Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränitätdes Staates“

Was ist EKONA?

Die digitale Identität

EKONA steht für ELSTER Konten-Authentifizierung und Identifizierungsdienst und ist ein Projekt der Steuerverwaltung mit dem Bürger- und Geschäftskundenportals des Zolls, das seit 01.10.2019 erfolgreich im Einsatz ist.

Quelle: ELSTER-Infoseite: Die digitale Identität in Deutschland

https://www.elster.de/elsterweb/infoseite/nezo

Was ist KOLIBRI?

Die Schnittstelle KOLIBRI (KOnten-LInk für Bürger- und UnteRnehmens-Identitäten) vereint die Anforderungen „vertrauenswürdiges Sicherheitsniveau“ und „einfache Bedienung für den Benutzer“, indem sie die Identitätsdaten der Steuerverwaltungen im Rahmen des ELSTER-Zertifikats und seiner Authentifizierung für die Steuerverwaltung verwendet.

Um diese Daten für andere eGovernment-Dienste – und dementsprechend auch für eine Authentifizierung – nutzen zu können, ermöglicht die Schnittstelle KOLIBRI einen sicheren Datenaustausch zwischen der Steuerverwaltung und den derzeit im Auftrag des IT-Planungsrates im Aufbau befindlichen bundesweit 17 Nutzerkonten der Bundesländer und des Bundes.

Quelle: eGovernment Computing, 11.10.2018 | Autor / Redakteur: Roland Krebs und Dr. Susanne Seibert / Manfred Klein

https://www.egovernment-computing.de/kolibri-bringt-die-online-authentifizierung-zum-fliegen-a-765362/

Was ist COALA?

Für die elektronische Übermittlung von Steuererklärungen aus Linux-Umgebungen oder anderen Systemumgebungen stellt die Finanzverwaltung sowohl allgemeine XML-Datenschnittstellen als auch eine plattformunabhängige Programmschnittstelle (Software) „COALA“ zur Verfügung.

Quelle: Drucksache 15/5307 vom 19.04.2005, Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Dr. Volker Wissing, Dr. Hermann Otto Solms, Carl-Ludwig Thiele, weiterer Abgeordneter und der Fraktion der FDP

http://dip21.bundestag.de/dip21/btd/15/053/1505307.pdf

Was ist AUTHEGA?

authega – kurz für „Authentifizierung für eGovernment-Anwendungen“ – ist ein Authentifizierungsdienst, den der Freistaat Bayern ge-meinsam mit mgm und der Firma secunet entwickelt hat. authega basiert auf den Sicherheitsfunktionen, die ursprünglich für die elek-tronische Steuererklärung ELSTER entwickelt wurden. Seit 2010 ist authega als eigenständige Authentifizierungskomponente einsetzbar. Heute kommt der Dienst bei zahlreichen Behörden zum Einsatz. Eine Besonderheit von authega ist der reine Zuschnitt auf die Authenti-sierung und Authentifizierung. Funktionen der Autorisierung wie die Rechte- und Rollenvergabe sind bewusst gänzlich entkoppelt. Das ermöglicht den flexiblen Einsatz der sicheren Authentifizierungskom-ponente und erleichtert die Umsetzung von Richtlinien rund um den Datenschutz.

Quelle: Magazin Innovation Implemented /ii_01-2018_Driving_Digital_Transformation

Was ist BOP?

BOP (BZStOnline) ist das Schwesterportal vom ElsterOnlinePortal (EOP) des Bundeszentralamts für Steuern .

Quelle: Magazin Innovation Implemented /ii_01-2018_Driving_Digital_Transformation

Was ist ELSTER Rules?

Elster-Rules ist ein Werkzeug (Tool), mit dem Regeln in einer Metasprache geschrieben werden können. erfassen. Im Fall von Elster sind es steuerfachliche Regeln. Mit dieser Metasprache, lassen sich Plausibilitätsprüfungen, Regeln und Berechnungen beschreiben. Bei ELSTER wurden bereits >100.000 Regeln für verschiedene Steuerarten erfasst. Aus diesen Regeln lassen sich Plausibilitätsprüfungen in den entsprechenden elektronischen Vordrucken generieren.

Quelle: NEGZ Herbstkongress 2020, Virtuelle Veranstaltungsreihe

Vortrag „Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränitätdes Staates“

ERU: Was erfasst man in den ELSTER Fachmodellen?

Plausibilisierung, Berechnung, Generierung des Prüf- und Berechnungscodes

„mit …[den Fachmodellen erfolgt] die Plausibilisierung der Daten einer Steuererklärung und die Berechnung der Steuer modellbasiert … ELSTER hat dazu seit über 10 Jahren fachliche Modelle der steuerlichen Formulare erfasst, die sowohl als Dokumentation für die verschiedenen Software-Hersteller als auch zur Generierung des Prüf- und Berechnungscodes verwendet werden. Die verwendete domänenspezifische Sprache ist zugeschnitten auf die Plausibilisierung und Berechnung der Steuerdaten und ist sowohl menschenlesbar als auch maschinell verarbeitbar.“

Quelle: NEGZ-Kurzstudie-19-Digitalisierung-der-Gesetzgebung-2021.pdf

URL: https://negz.org/projekte-publikationen

ERU: Wie viele Regeln, Felder und Datenarten gibt es in den ELSER Fachmodellen?

Überblick über die Entwicklung von ELSTER im Mai 2020.

157.062 Regeln

4.633.286 Regelversionen insgesamt

7.971 Vast-Zuordnungs-Info

63.011 Zuord-Versionen insgesamt

298.458 Felder

8.320.500 Feldversionen insgesamt

29.827 Abbildungen

104.600 Abbildungsversionen

590 Datenarten (Jahresversionen)

8.644 Versionsstände insgesamt

485.166 Druck-Info

12.786.336 Druckversionen insgesamt

Quelle: NEGZ-Kurzstudie-19-Digitalisierung-der-Gesetzgebung-2021.pdf

URL: https://negz.org/projekte-publikationen

ERU: Wer erstellt im Rahmen von ELSTER die Fachmodelle?

Die deutsche Finanzverwaltung erstellt detaillierte Fachmodelle des deutschen Steuerrechts.

Beispiel: „Für die Körperschaftsteuer (über 2.500 Felder und über 2.800 Regeln), werden von den Steuer-Fachreferaten mit Hilfe der domänenspezifischen Sprache spezifiziert. Aufgrund von regelmäßigen Gesetzesänderungen, wird für die Körperschaftsteuer für jedes Veranlagungsjahr ein eigenes Fach-Modell spezifiziert.“

Quelle: NEGZ-Kurzstudie-19-Digitalisierung-der-Gesetzgebung-2021.pdf

URL: https://negz.org/projekte-publikationen

1.5. Innovationen und Zukunft

An welche neuen Funktionen/Technologien wird aktuell gearbeitet bzw. sind in Planung?

In Arbeit: Chat-Funktionen/Chatbots

Zukunft: Automatisierte Gesetzesinterpretation (Steuergesetze könnten direkt in einer Metasprache (Elster-Rules-Technologie) beschrieben werden, die von Mensch und Maschine gleichermaßen lesbar wäre.) NEGZ-Studie

Quelle: NEGZ Herbstkongress 2020, Virtuelle Veranstaltungsreihe

Vortrag „Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränitätdes Staates“

Welche Erweiterungen sind in Planung?

Im Auftrag des IT-Planungsrates wurden fogende Umsetzungen beauftragt:

– Das zentrale Unternehmensportal

– Das Unternehmenskonto (Elster als Unternehmenskonto)

– Eine Authentifizierung über Elster-Zertifikate

Quelle: NEGZ Herbstkongress 2020, Virtuelle Veranstaltungsreihe

Vortrag „Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränitätdes Staates“

Wie erfolgt die Authentifizierung im Unternehmenskonto?

In Bayern, Bremen und Nordrhein-Westfalen können Firmen ab sofort über ein digitales Konto mit Behörden kommunizieren. Als Äquivalent zum Bürgerkonto erspart es bestimmte Behördengänge – Unternehmen können sich damit fortan bei Onlinediensten anmelden, Anträge ausfüllen und absenden sowie Bescheide über ein zentrales Postfach empfangen. Laut IT-Planungsrat sollen bis 2022 insgesamt 575 unternehmensorientierte Verwaltungsdienstleistungen digitalisiert werden.

Die Authentifizierung erfolgt über die Zertifikate der etablierten ELSTER-Infrastruktur. Außer in den drei Start-Bundesländern soll das Konto in Kürze auch in Baden-Württemberg und Sachsen verfügbar sein, 2022 sollen Unternehmen bundesweit Zugriff erhalten. (jvo@ix.de)

Quelle: Heise iX

Markt + Trends / E-Government / iX 7/2021 /S. 30 Wahlkampf: DigitalisierungDigitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränitätdes Staates“

1.6. Behörden, Organisationen und Köpfe von ELSTER

Wer entwickelt ELSTER?

Die Fachexperten der Steuerverwaltung im Bayerischen Landesamt für Steuern modellieren für mehrere Steuerarten alle Validierungsregeln.

„Wir haben für die Umsetzung von ELSTER einen schlanken Projektansatz mit kontrollierbaren Umsetzungsschritten gewählt. In kleinen Teams arbeiten unsere fachlichen Wissensträger unmittelbar mit den technischen Experten zusammen“

ELSTER Projektleiter beim BayLfSt.

Quelle: https://a12.mgm-tp.com/

Wer ist für das Design, die Implementierung und die technische Qualitätssicherung im ELSTER-Projekt verantwortlich?

mgm technology partners ist im ELSTER-Projekt unter anderem für das Design, die Implementierung und die technische Qualitätssicherung des Portals verantwortlich.

Quelle: Referenzseite von mgm technology partners. Diese Referenz wurde vom Bayrischen Landesamt für Steuern offiziell bestätigt.

https://referenzen.mgm-tp.com/project/bayerisches-landesamt-fuer-steuern

Auf welcher technischen Plattform wird ELSTER entwickelt?

Basis ist die Enterprise Low Code Plattform A12 von mgm technology partners.

Quelle: https://a12.mgm-tp.com/

Wer entwicklet die Sicherheitsplattform für die Elektronische Steuererklärung?

Die Lösung von secunet unterstützt Authentisierung, Verschlüsselung und elektronische Signatur für Web-Anwendungen über zertifikatsbasierte Verfahren.

Quelle: https://www.secunet.com/de/referenzen/elster/

1.7 Die KONSENS-Verfahren

Welches sind die Konsens-Kernverfahren?

Die drei sogenannten Kernverfahren GINSTER, ELFE und BIENE bilden den Grundstein für die Erstellung eines Steuerbescheides.

KONSENS_Infobroschuere_Web.pdfl

Was ist GINSTER?

Über GINSTER (Grundinformationsdienst Steuer) werden alle relevanten Stammdaten der Steuerpflichtigen (z. B. Name, Anschrift, Bankverbindungen, Kennbuchstaben) bereitgestellt.

KONSENS_Infobroschuere_Web.pdfl

Was ist BIENE?

Mit dem Verfahren BIENE (Bundeseinheitliche integrierte evolutionäre Neuentwicklung der Erhebung) wird ein technisch modernisiertes Programm zur Erhebung von

Steuern zur Verfügung gestellt.

KONSENS_Infobroschuere_Web.pdfl

Was ist ELFE?

Mit dem Verfahren ELFE (einheitliche länderübergreifende Festsetzung) wird die

Automationsunterstützung der Festsetzung von Steuern und der Feststellung von

Besteuerungsgrundlagen realisiert

KONSENS_Infobroschuere_Web.pdfl

Was ist ELSTER?

Mit ELSTER (Elektronische Steuererklärung) realisiert die Steuerverwaltung umfassende E-Government-Leistungen.

KONSENS_Infobroschuere_Web.pdfl

Was ist LAVENDEL?

Kern des Verfahrens LAVENDEL (Lohnsteuerabzugsverfahren der Länder) ist die Abbildung und Verwaltung der individuell gebildeten Lohnsteuerabzugsmerkmale.

KONSENS_Infobroschuere_Web.pdfl

Was ist KDialog?

KDialog (KONSENS-Dialog) stellt sicher, dass die verwaltungsinternen Abläufe automationsgestützt, effizient und über eine einheitliche Oberfläche abgewickelt werden

können.

KONSENS_Infobroschuere_Web.pdfl

Was ist RMS?

Die RMS (Risikomanagementsysteme) haben das Ziel, das Risiko einerunzutreffenden

Besteuerung in einem Steuerfall auf Basis der verfügbaren Daten automatisiert

zu bewerten.

KONSENS_Infobroschuere_Web.pdfl

Was ist SESAM?

SESAM (Steuererklärungen scannen, archivieren und maschinell bearbeiten) ist ein

Verfahren, das in Papierform eingehende Vorgänge elektronisch aufbereitet und für

die Bearbeitung zur Verfügung stellt.

KONSENS_Infobroschuere_Web.pdfl

2.0 Digitalisierung der Steuergesetze

Welche Auffassung vertritt die Bundesregierung bezüglich der bestehenden Automationsfähigkeit und Digitaltauglichkeit des aktuellen Steuerrechts?

(Stand: April 2021)

…Der Steuerbereich mit seinen zahlennahen und gebundenen Entscheidungen in Massenverfahren ist für den Einsatz von Informationstechnologien besonders geeignet. Als Erfolge in der Finanzverwaltung sind insbesondere das Zollverfahren ATLAS und des Verfahren ELSTER zu nennen. Das Angebot der elektronischen Steuererklärung ELSTER und der Ausbau elektronischer Datenübermittlungen Dritter, z. B. die elektronische Übermittlung von Lohnsteuerbescheinigungen, sind entscheidende Schritte in Richtung einer digitalen, serviceorientierten Steuerverwaltung. Über 70 Prozent der Einkommensteuererklärungen wurden im Jahr 2019 bereits elektronisch abgegeben – 2010 lag die Quote noch bei 30 Prozent. Die Verwaltung bietet eine zentrale, bundeseinheitliche eGovernment-Infrastruktur, die rund um die Uhr an sieben Tagen in der Woche zur Verfügung steht. Diese digitale Serviceorientierung der Steuerverwaltung wird mit einem kontinuierlich wachsenden Dienstleistungsangebot ausgebaut. In der von der Bundesregierung im letzten Jahr beschlossenen Strategie „Digitalisierung gestalten – Umsetzungsstrategie der Bundesregierung“ ist das BMF-Vorhaben „Digitalisierung in der Bundesfinanzverwaltung“ entsprechend verankert.

Kleine Anfrage: Automationsfreundliche und digitaltaugliche Steuergesetze

Drucksache 19/29109 vom 27.04.2021

Link: https://dip.bundestag.de/vorgang/automationsfreundliche-und-digitaltaugliche-steuergesetze/276348

Inwieweit stehen aus Sicht der Bundesregierung steuerrechtliche Vorschriften einer fortschreitenden Automatisierung und Digitalisierung entgegen?

An welchen Stellen erkennt die Bundesregierung Potenziale, um steuerliche Abläufe und Regeln so zu verändern, dass sich diese hinreichend automatisieren bzw. digitalisieren lassen?

(Stand: April 2021)

Der verfahrensrechtliche Handlungsrahmen zur Bewältigung des digitalen Wandels wurde in den letzten Jahren insbesondere mit dem Gesetz zur Modernisierung des Besteuerungsverfahrens (Steuermodernisierungsgesetz) in 2016 und mit dem Onlinezugangsgesetz in 2017 neu geregelt. Im Rahmen der Umsetzung wird im Hinblick auf den digitalen Wandel kontinuierlich geprüft, inwieweit im Steuerbereich weiterer gesetzlicher Handlungsbedarf besteht und die Prozesse und Strukturen neu zu gestalten sind, um die Potenziale der Digitalisierung zu nutzen.

Kleine Anfrage: Automationsfreundliche und digitaltaugliche Steuergesetze

Drucksache 19/29109 vom 27.04.2021

Link: https://dip.bundestag.de/vorgang/automationsfreundliche-und-digitaltaugliche-steuergesetze/276348

Wie könnte aus Sicht der Bundesregierung die IT-gerechte Ausgestaltung von Steuergesetzen prozessual verbessert werden?

(Stand: April 2021)

Die digitale Transformation im Steuerbereich ist als ein kontinuierlicher Veränderungsprozess zu verstehen, bei dem die Steuergesetze stetig auf ihre Digitaltauglichkeit zu überprüfen sind: bei den Überlegungen zur Identifizierung von Gesetzgebungsbedarf, im Gesetzgebungsverfahren sowie in der Anwendung der Gesetze. Im Gesetzgebungsprozess ist Digitalisierung Teil der verfahrensrechtlich vorgesehenen Gesetzesfolgenabschätzung.

Kleine Anfrage: Automationsfreundliche und digitaltaugliche Steuergesetze

Drucksache 19/29109 vom 27.04.2021

Link: https://dip.bundestag.de/vorgang/automationsfreundliche-und-digitaltaugliche-steuergesetze/276348

Welchen Zusammenhang erkennt die Bundesregierung zwischen der aktuell bestehenden Automatisierungsfähigkeit und Digitaltauglichkeit des Steuerrechts und den nach Ansicht der Fragesteller langen Verfahrensentwicklungsdauern sowie hohen Verwaltungs- und Verfahrenspflegekosten im KONSENS-Verbund (vgl. Bundestagsdrucksache 19/26377)?

(Stand: April 2021)

Die im Einzelfall mehr oder weniger hohe Komplexität der Umsetzung der steuerrechtlichen Vorgaben ist einer von vielen Faktoren, der Einfluss auf die Dauer der IT-Umsetzung haben kann. Im Vorhaben KONSENS erfolgt die Entwicklung aller einheitlichen IT-Verfahren für das Besteuerungsverfahren in den Steuerverwaltungen der Länder. Seit dem Beginn des Vorhabens KONSENS im Jahr 2007 (in Kraft treten des Verwaltungsabkommens KONSENS zum 1. Januar 2007) sind von den KONSENS-Verfahren kontinuierlich Softwareeinheiten fertig gestellt und von den Ländern in den Einsatz gebracht worden. Entsprechende Kosten für die Pflege der in den Ländern im Einsatz befindlichen einheitlichen Software liegen in der Natur der Sache. Hinsichtlich der wesentlichen Faktoren mit Wirkung auf die Arbeiten an der Vereinheitlichung der in den Steuerverwaltungen der Länder eingesetzten IT-Verfahren wird auf die Antwort der Bundesregierung auf die Kleine Anfrage der Fraktion der FDP auf Bundestagsdrucksache 19/26800 verwiesen.

Kleine Anfrage: Automationsfreundliche und digitaltaugliche Steuergesetze

Drucksache 19/29109 vom 27.04.2021

Link: https://dip.bundestag.de/vorgang/automationsfreundliche-und-digitaltaugliche-steuergesetze/276348

Welche Initiativen der Bundesregierung wurden seit der Einführung des Gesetzes zur Modernisierung des Besteuerungsverfahrens unternommen, um den Automatisierungsgrad der Bundessteuerverwaltung und der Landessteuerverwaltungen zu erhöhen?

(Stand: April 2021)

Als wesentlich für die Verfahrensmodernisierung wurden im Rahmen des Steuermodernisierungsgesetzes im Jahr 2016 die folgenden drei Handlungsfelder herausgestellt:

- eine stärkere Serviceorientierung der Steuerverwaltung für die Steuerpflichtigen,

- eine stärkere Unterstützung von Arbeitsabläufen durch die IT, um eine gleichmäßige, gerechte und effiziente Besteuerung in der Lebenswirklich-keit des 21. Jahrhunderts zu gewährleisten und

- strukturelle Verfahrensanpassungen mit dem Ziel einer nachhaltig wirtschaftlichen Aufgabenerfüllung der Steuerverwaltung unter den gegebenen verfassungsrechtlichen und finanzpolitischen Rahmenbedingungen.

Bereits im Jahr 2015 wurde damit begonnen, die hierzu mit den Ländern vereinbarten untergesetzlichen Modernisierungsmaßnahmen sowie die IT-Umsetzungsmaßnahmen mit Hilfe eines stringenten Managements zu verfolgen. Besonders hervorzuheben sind die bis heute durchgeführten Modernisierungsmaßnahmen in ELSTER mit einer deutlichen Erweiterung seines digitalen Dienstleistungsportfolios. Dieser Weg wird auch künftig vom Bund gemeinsam mit den Ländern verfolgt werden. Im Übrigen ist für dieses Jahr eine Evaluierung zum Steuermodernisierungsgesetz gesetzlich vorgesehen.

Kleine Anfrage: Automationsfreundliche und digitaltaugliche Steuergesetze

Drucksache 19/29109 vom 27.04.2021

Link: https://dip.bundestag.de/vorgang/automationsfreundliche-und-digitaltaugliche-steuergesetze/276348

Welche Untersuchungen wurden von der Bundesregierung bisher initiiert oder analysiert, die sich mit dem Automatisierungspotenzial im Bereich der Reduzierung von repetitiven Tätigkeiten zur Konzentration auf wichtige Kernbereiche, der Entlastung der Beschäftigten, der Vermeidung von menschlichen Fehlern, der Verbesserung von Bearbeitungszeiten, der Unabhängigkeit vom Fachkräftemangel, der Konservierung von Wissen und des Wissenstransfers befassen?

(Stand: April 2021)

Gerade im steuerlichen Massenverfahren werden seit jeher die durch die Automatisierung möglichen Potenziale mit dem Ziel der Reduzierung von repetiti-ven Tätigkeiten zur Konzentration auf wichtige Kernbereiche, der Entlastung der Beschäftigten, der Vermeidung von menschlichen Fehlern, der Verbesse-rung von Bearbeitungszeiten, der Unabhängigkeit vom Fachkräftemangel, der Konservierung von Wissen und des Wissenstransfers genutzt. Zudem werden im Bundesministerium der Finanzen mit Unterstützung des Fraunhofer Instituts verschiedene Ansätze zur Digitalisierung der Steuerrechtsanwendung untersucht. Zu weiteren Einzelheiten wird auf die Studie „Recht digital: Maschinenverständlich und automatisierbar“ des Kompetenzzentrums öffentliche IT des Fraunhofer Instituts hingewiesen.

Kleine Anfrage: Automationsfreundliche und digitaltaugliche Steuergesetze

Drucksache 19/29109 vom 27.04.2021

Link: https://dip.bundestag.de/vorgang/automationsfreundliche-und-digitaltaugliche-steuergesetze/276348